税务的问题,之前也有文章进行概述,但依然巴西的本土店缴税是一个难点和复杂点。

建议大家在阅读本篇之前,想看看之前我们关于税的文章,可以查阅以下链接。

关于巴西的税,有以下特点:

1. 税务极其复杂。因为巴西是联邦国家,州与州之间对于税的征收规定如流转税的执行也是极其复杂,即使是当地人或者华商很多都没弄清楚这个税是怎么缴的。

2. 税务制度千变万化。巴西的税制经常变化,所以当地的税务师很重要的工作就是留意和服务的企业相关的类目的税。

3. 税负繁重。众所周知,巴西的税很高,且层层征收,政策还不一样。

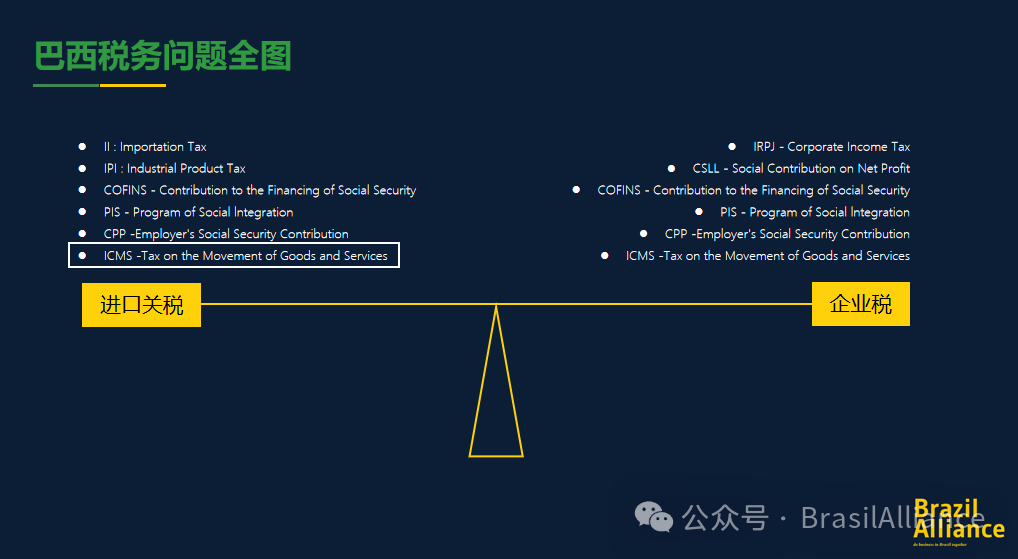

要做巴西的本土电商,对于卖家而言,两大税是一定要了解清楚的。

一是关税

二是企业税

进口关税主要包括:

- II 进口关税

- IPI 工业产品税

- COFINS 社会保险融资贡献税

- PIS 社会一体化税

- CPP 企业社会安全贡献税

- ICMS 增值税/流转税

企业税主要包括:

- IRPJ 企业所得税

- CSLL 社会保障税

- COFINS 社会保险融资贡献税

- PIS 社会一体化税

- CPP 企业社会安全贡献税

- ICMS 增值税/流转税

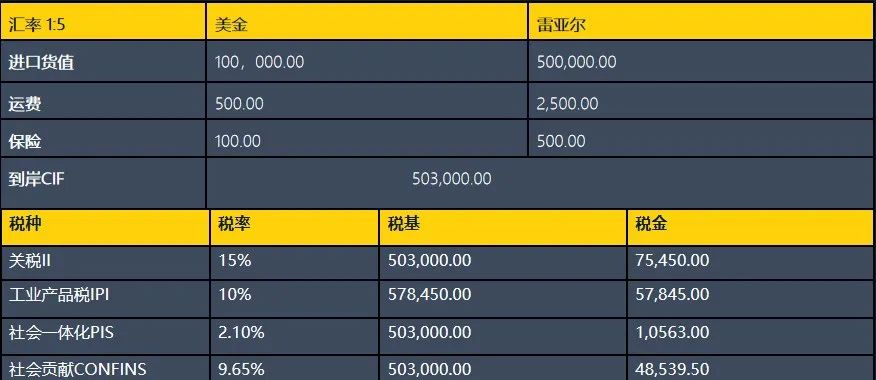

进口关税的基本算法:

到岸CIF价是关税的税基。以下表格举例说明税金是如何计算的,仅供大家参考。不过卖家如果不是自己清关的话,不需要涉及这么复杂的计算。了解一下便可。

大体的计算公式是这样的:

进口货值 + 运费 + 保险费 = 到岸CIF (也就是税基)

到岸CIF × 关税% = 进口税金

(到岸CIF + 进口税金) × 工业产品税IPI % = 进口工业产品税金

(到岸CIF + IPI + PIS + COFINS + 清关费用)/(1-ICMS 税率)= ICMS税

*税率需要根据海关编码NCM而定

这里需要格外注意的是ICMS 税!这是因为巴西是联邦制国家,每个州之间关于税的执行是相对独立的。假如货物在不同州之间流转,是需要补齐发货州 – 目的州之间ICMS的差价。而在实际操作中,会出现什么糟糕的情况呢?目的州不认你发货州已经缴的部分,而要求你补齐从进口时 – 目的州的差价,你在发货州已经缴纳的部分,他们不认的。

其实对于关税,只要进口同个商品,都是一样的,所以门槛是一样的,而差异较大的是企业税。之前也提到不同的公司属性缴税的比例也不同。

对于小微企业,是简易税制的计算方式,按照销售额4%-19%来缴纳,也就是之前按提到的税表。但这种公司的限制是 480万巴币,且不能是外国股东的合资企业。

如果超过这个销售额,升档到中型企业,平均的税算下来要到 22%-23%。

所以,关于税的成本要如何去降低的参考意见:

● 完善自身对巴西税务情况的了解,留意巴西税务的新动态

● 尽可能控制产品成本,产品的FOB/CIF成本,降低进口关税的税基

● 前期尽可能选择非反倾销类的产品 – 反倾销类目的税很高

● 优先选择小微企业,整体税务成本低,计算相对简单

● 选择靠谱的税务服务机构,针对需求制定合理的税务方案

所以关于巴西的税务问题,卖家们还是要多了解里面的坑为妙!